问1:特朗普关于解雇鲍威尔? 7月16日,报道称特朗普展示了解雇鲍威尔的信件草稿,并征求他们意见。但仅数小时后,特朗普在白宫公开回应称目前没有解雇鲍威尔的具体计划,且未起草过信件。特朗普重新上台后多次在社交媒体上批评鲍威尔“让美国经济失望”,不断施压要求降息。而鲍威尔则多次拒绝政治化降息。

问2:特朗普是否有权解雇鲍威尔?根据美国《联邦储备法》,总统不能随意罢免美联储主席,除非因正当理由(如渎职等)提前将其免职。同时法律并未明确指出总统是否有权将美联储理事从其领导职位上降级。基于此,特朗普试图以“涉嫌欺诈”为由解雇鲍威尔。

问3:历史上是否有总统解雇联储主席先例?历史上暂无美国总统解雇美联储主席的先例,但是联储主席Thomas McCabe 曾因政治压力或政治妥协而主动提前辞职。当前特朗普政府急需低利率为财政刺激提供融资,而鲍威尔则认为关税对通胀的影响尚未完全显现,就业市场维持韧性,因此仍需观望。两者矛盾尖锐。

问4:美联储能否维持独立性,或迫于政治压力降息?《联邦储备法》和《美联储-财政部协议》赋予联储制定货币政策完全独立的法理基础。同时在就业市场维持韧性、通胀风险未完全显现、贸易谈判未尘埃落定的背景下,美联储短期主动降息的可能性偏低。

问5:新任美联储主席候选人有哪些?当前较为热门的候选人分别是:现任美国财长贝森特、现任白宫经济委员会主任哈赛特、前任美联储理事沃什、现任美联储理事沃勒。上述候选人无一例外都表达了对降息的支持。

问6:若鲍威尔被解雇或提前辞职,资产会如何定价?根据Polymarket的数据,截至7月18日,市场预期特朗普解雇鲍威尔的概率仅为19%。但若该尾部风险发生,美国股债汇三杀是大概率事件。具体来看,长端利率预计快速上行,收益率曲线可能呈现扭曲陡峭化走势。短期降息利好美股,但通胀风险和货币政策不确定性飙升利空美股。无论是降息还是通胀风险上升均利空美元。黄金能够对冲极端通胀风险,也将受益于未来的低利率环境,上涨是大概率事件。

风险提示:地缘政治冲突超预期使得全球通胀上行压力超预期;海外通胀及美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

报告正文

一、特朗普解雇鲍威尔的几个问题?

(一)问1:特朗普关于解雇鲍威尔有哪些表述?

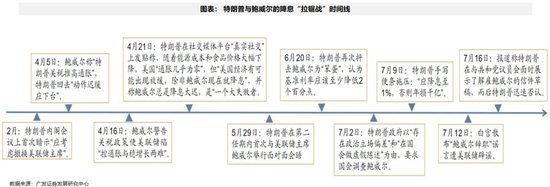

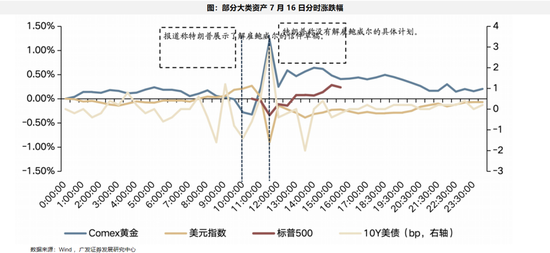

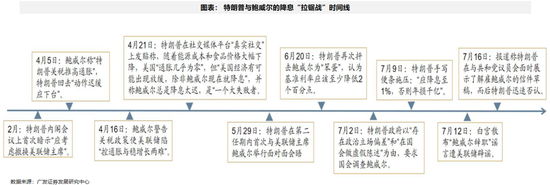

7月16日,报道称特朗普在与共和党议员会面时展示了解雇鲍威尔的信件草稿,并征求他们意见,询问他们是否应该这么做。受此影响,美国股债汇迅速跳水,COMEX黄金直线飙升。但仅数小时后,特朗普在白宫公开回应称:“许多共和党人都认可应该解雇鲍威尔,但他目前没有解雇鲍威尔的具体计划,也未起草信件。”但随即补充:“若证实其在美联储总部翻修项目中存在欺诈,将立即采取行动。”

特朗普并非首次提出要解雇鲍威尔,两者的矛盾在特朗普第一任期内就已结下。2018年美联储开启加息周期,特朗普称“美联储是经济唯一威胁”。而在2019年6月,特朗普就曾公开表示,“如果我可以解雇他,我会这么做”。特朗普重新上台后又多次在社交媒体上批评鲍威尔“让美国经济失望”,不断施压要求降息。而鲍威尔则多次拒绝政治化降息。

(二)问2:特朗普是否有权解雇鲍威尔?

特朗普需要有正当理由(如渎职等)才能解雇鲍威尔。

需要明确的是,美联储利率政策由联邦公开市场委员会(F0MC)制定,该委员会由12人组成:包括常驻华盛顿特区的 7名美联储理事会成员、纽约联储主席,以及从其余11家地区储备银行行长中每年轮换产生的 4名成员。7名理事会成员由总统提名并经参议院确认。

鲍威尔实际上有三重身份,理事会成员、理事会主席,以及由FOMC 成员投票选出的该委员会主席。其在特朗普首个总统任期内被提名为美联储主席,2018年2月正式上任,2022年5月在前总统拜登执政期间连任,任期至2026年5月。

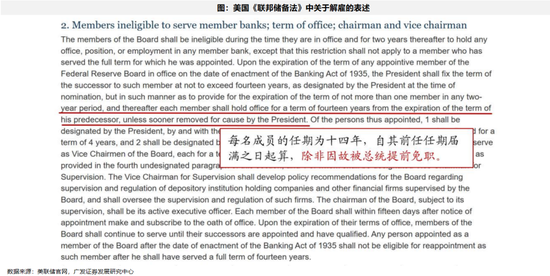

根据美国《联邦储备法》:每位联邦储备委员会成员任期为14年,自前任任期届满之日起算,除非总统因故提前将其免职。其中1名由总统任命并经参议院同意后担任主席,任期 4 年。

基于此,要解除理事会成员的职务,总统必须有一个理由。尽管法律没有明确指出什么是“原因 ”,但参考联邦贸易委员会主席等职务的解雇案例,通常是在 “效率低下、玩忽职守或渎职 ”的情况下才能罢免该官员而非政治分歧。

在5月特朗普诉威尔科克斯案判决中,最高法院实际上允许总统罢免国家劳动关系委员会成员,这与“汉弗莱遗嘱执行人案”先例相悖。然而,多数派法官在判决书中同时写道:“美联储是一个结构独特、准私营性质的实体,沿袭了美国第一银行和第二银行的历史传统。”这一表述似乎为美联储划定了特殊地位,使其理事免受“随意”罢免的威胁。

同时法律并未明确指出总统是否有权将美联储理事从其领导职位上降级。与理事职位不同,《联邦储备法案》并未明确对领导职位提供“正当理由”保护条款,尽管历史上从未有政府尝试过此类降级。若政府试图撤销鲍威尔的理事会主席职务,事态可能更加微妙。政府必然希望降职后的鲍威尔能效仿埃克尔斯以来的历任前主席彻底离开美联储。但是鲍威尔可作为理事留任至总统任期的最后一年。这不仅会阻碍政府提名其他理事的机会,鲍威尔还可能被选为联邦公开市场委员会(FOMC)主席,从而继续保持对货币政策的实际领导权。

基于此,特朗普试图以“涉嫌欺诈”为由解雇鲍威尔。近期,白宫开始了对联邦准备理事会总部翻新工程成本超支的调查。白宫顾问正在加紧对美联储主席鲍威尔展开施压行动,指控他在国会就美联储总部装修项目撒谎或严重管理不当,为罢免鲍威尔开辟新的法律途径。

(三)问3:历史上是否有总统解雇联储主席先例?

历史上暂无美国总统解雇美联储主席的先例,但是联储主席Thomas McCabe 曾因政治压力或政治妥协而主动提前辞职。

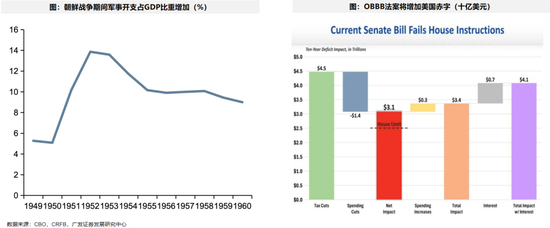

1950 年杜鲁门总统要求美联储持续购买国债并设定利率上限,以支持朝鲜战争。但时任联储主席 Thomas McCabe为遏制过热经济而拒绝继续购买国债,引发政府和联储关系的持续紧张。杜鲁门政府在媒体上将所有恶性通胀的罪名推至托马斯头上并逼迫其辞职,并最终与美联储达成《1951 年协议》。该协议正式确立了联储独立性的法律基础,但条件是 Thomas McCabe 辞职。因此,这次辞职可以视作为McCabe为换取联储独立性而做出的政治牺牲。

反观当前,OBBB法案的通过预计会在未来10年增加3.4万亿美元基础财政赤字。而目前美国利息支出占财政收入比重高达18%,为使赤字规模进一步扩大,而债务压力可控,特朗普政府急需低利率为财政刺激提供融资,因此短期内不断对美联储施压。而鲍威尔则认为关税对通胀的影响尚未完全显现,就业市场维持韧性,因此仍需观望。两者的冲突不断被激化。

(四)问4:美联储能否维持独立性,或迫于政治压力降息?

法律赋予美联储独立性,政治压力不应成为降息理由,基本面决定短期降息紧迫性偏低。

从法律层面来看,美联储作为美国的中央银行,在制定货币政策的过程中拥有完全的独立性,不受总统和财政部影响。前文提到,1951年,白宫/财政部和美联储的矛盾尖锐后,美联储顺势要求总统发起与财政部的谈判。3月4日《美联储-财政部协议》正式出台,美联储发布的公告称将避免“公共债务问题货币化”,标志其获得了制定货币政策的完全独立性。在这之后,债券管理政策和货币政策得以真正完全分离,美联储开始着手调节货币供应以保持经济稳定运行。从历史上看,总统与美联储主席之间的政策分歧并不少见,自二战以来,每当总统与美联储主席在政策方向上不一致时,每位总统都对美联储主席说过一些不满的话,但大多数情况下美联储都能维持独立进行货币政策判断的地位。

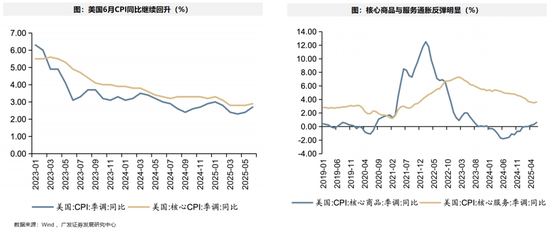

从基本面来看,通胀回升、就业维稳、关税未定等因素难以支持美联储快速降息。通胀方面,美国6月CPI同比+2.67%(预期2.65%),核心CPI同比+2.9(预期2.96%),均呈现不同程度的反弹。核心商品价格反弹明显表明关税影响逐步显现,7-8月通胀有进一步走高的风险。

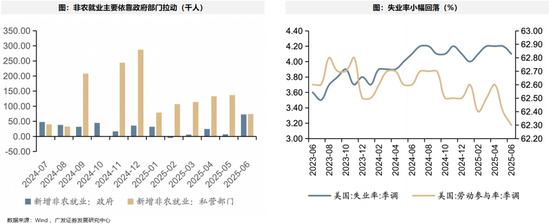

就业方面,6月新增非农14.7万人,高于预期的10.6万人,失业率回落至4.1%,低于预期的4.3%。虽然从结构上看,州和地方政府就业为主要贡献,私营部门就业降温,且教育就业为关键因素,可持续性需要观察。工时和工资增速下降侧面反映就业需求边际走弱,但暂不宜快速下定论。因此在就业市场维持韧性、通胀风险未完全显现、贸易谈判未尘埃落定的背景下,美联储短期降息的可能性偏低。特朗普的表态虽然淡化了短期内解雇鲍威尔的尾部风险,但是如果发现腐败欺诈的证据仍可能解除其职权。在鲍威尔不辞职坚持奉行央行独立性原则,将仅依照经济数据和未来展望确定美国的货币政策。

(五)问5:新任美联储主席候选人有哪些?

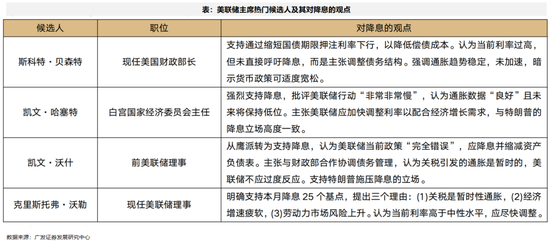

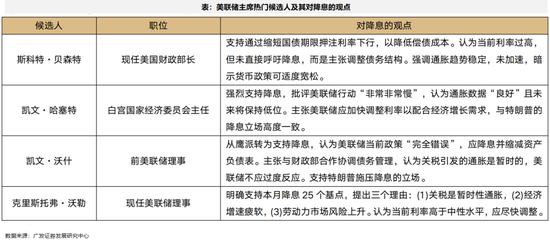

日前美联储主席鲍威尔继任者的正式程序已启动,遴选将按照特朗普的速度来进行。我们认为当前较为热门的候选人分别是:现任美国财长贝森特、现任白宫经济委员会主任哈赛特、前任美联储理事沃什、现任美联储理事沃勒。而上述候选人无一例外都表达了对降息的支持。

(六)问6:若鲍威尔被解雇或提前辞职,资产会如何定价?

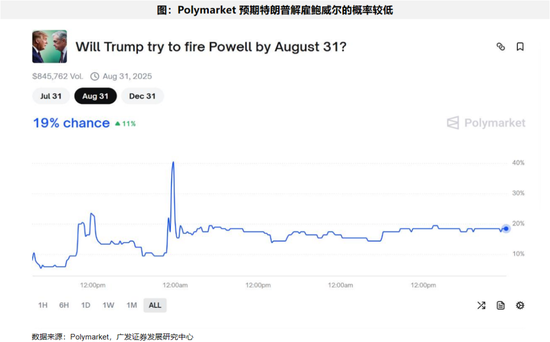

根据Polymarket的数据,截至7月18日,市场预期特朗普解雇鲍威尔的概率仅为19%。但若该尾部风险发生,美国股债汇三杀是大概率事件。

对于美债,若鲍威尔被解雇或提前辞职,意味着美联储的独立性受到较大冲击,巨大的货币政策不确定性会进一步加剧通胀上行风险。而在关税提升、通胀预期高企背景下,市场参与者可能要求更高的通胀补偿,从而推升长端利率,打压经济预期,并恶化财政状况。整条曲线可能呈现扭曲陡峭化走势。

对于美股,虽然短期降息利好股市,但通胀风险和货币政策不确定性飙升对美股是坏消息。美元则将维持弱势,无论是降息还是通胀风险上升均利空美元。此外,黄金能够对冲极端通胀风险,满足短期因货币政策不确定性提升的避险需求,也将受益于未来的低利率环境,上涨是大概率事件。

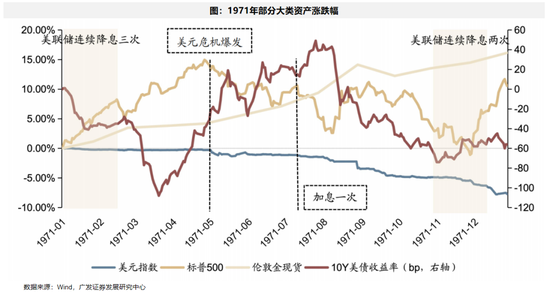

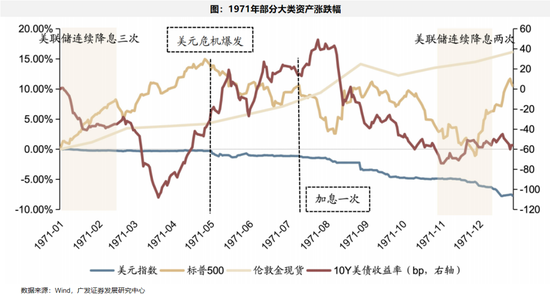

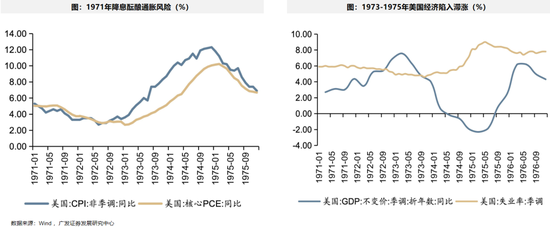

若我们以1971年阿瑟·F·伯恩斯在尼克松的政治施压下降息为例,当时美国通胀率突破5.8%,选择降息刺激经济也并非理性选择。资产表现方面,1971年美联储持续降息叠加黄金与美元脱钩,美元危机开启,美元迅速贬值并带动美股走弱。美债由于信用受损,收益率下行也并不顺畅。基本面上,在尼克松“新经济政策”的配合下,1972年美国经济表现强劲,但是该增长模式不具备可持续性,1973年一季度后通胀持续上行,叠加粮食和石油危机,美国进入了长达近两年的滞涨型衰退。

二、本周全球资金流动

(一)A/H股市场

1.AH互联互通方面

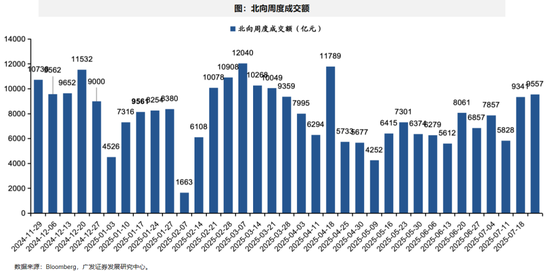

北向资金本周日均成交额上升。本周(7月14日—7月18日)北向资金总成交金额为0.95万亿元,日均成交额为2389亿元,较上周日均成交金额增加53.9亿元。

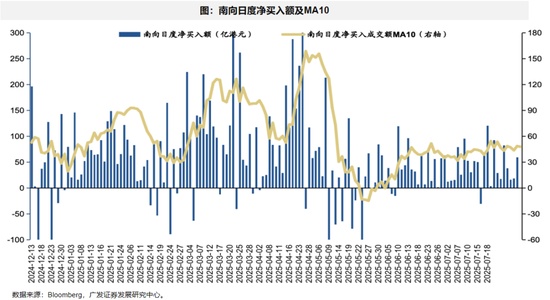

南向资金本周保持净流入。本周(7月14日—7月18日)南向资金净流入额235.62亿港元,上周为净流入244.78亿港元。个股层面,南向资金净买入额排名靠前的个股包括美团-W(净买入47.35亿港元),建设银行(净买入19.38亿港元),阿里巴巴-W(净买入16.87亿港元);净卖出额排名靠前的个股包括腾讯控股(净卖出43.19亿港元),小米集团-W(净卖出19.59亿港元),泡泡马特(净卖出13.91亿港元)。

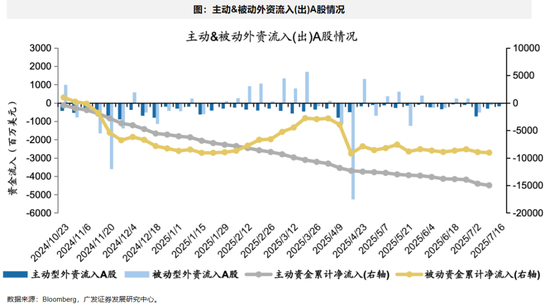

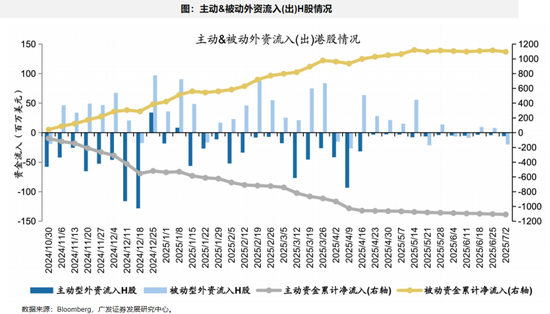

2.外资流向方面:A股资金流出规模减少,H股资金流出规模增加

A股资金流出规模减少,H股资金流出规模增加。截至本周三(7月10日—7月16日),A股主动外资流出1.7亿美元(相比上周流出2.9亿美元收敛),被动外资流出0.6亿美元(相比上周流出0.9亿美元收敛);H股主动外资流出0.04亿美元,相比上周流出0.02亿美元规模增加,被动外资流出0.07亿美元(相比上周流入0.05亿美元规模增加)。

(二)海外重要市场

1. 美股资金流向

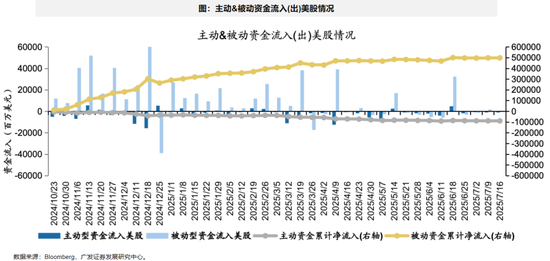

美股主动资金流出收敛,被动资金流入减少。截至本周五(7月14日—7月18日),美股主动资金流出2.9亿美元,相比上周流出3.8亿美元收敛;被动资金流入2.8亿美元,相比上周流入18.3亿美元减少。

2. 其他重要市场资金流向:资金流入日本市场,发达欧洲市场资金转流出

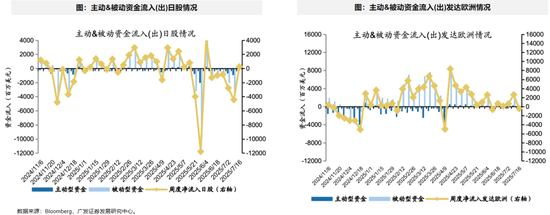

本周资金流入日本市,发达欧洲市场的资金转流出。其中,日本市场本周流入2.4亿美元,上周为流出44.2亿美元;发达欧洲市场本周流出4.2亿美元,上周为流入26.3亿美元。

(三)其他大类资产

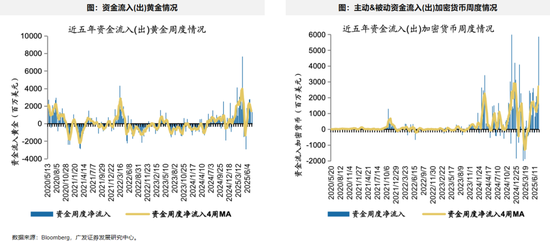

本周黄金资金保持流入,加密货币板块资金流入规模增加。截至本周三(7月10日—7月16日),资金净流入黄金13.3亿美元,相比上周流入1.2亿美元增加。加密货币资产周度资金净流入58.7亿美元,相比上周流入18.1亿美元增加。

三、风险提示

地缘政治冲突超预期使得全球通胀上行压力超预期;海外通胀及美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹

振兴配资-配资炒股推荐几个网站-实盘配资网-配资最安全的三个平台提示:文章来自网络,不代表本站观点。